青島達能環(huán)保設備股份有限公司(以下簡稱“青達環(huán)保”)已于去年12月8日成功過會,即將登陸科創(chuàng)板。蟄伏八年,青達環(huán)保上市按下加速鍵。

據(jù)了解,青達環(huán)保成立于2006年,其主營業(yè)務為環(huán)境污染防治專用設備、鍋爐輔助設備、清潔供暖的研制、技術咨詢及銷售業(yè)務。目前的主要產品為爐渣節(jié)能環(huán)保處理系統(tǒng)、煙氣節(jié)能環(huán)保處理系統(tǒng)及清潔能源消納系統(tǒng)設備及零配件。

值得注意的是,雖然青達環(huán)保已經過會,但其自身仍存在較多的問題,報告期內青達環(huán)保營收逐年下滑、應收賬款增加;2016年時,青達環(huán)保曾引入了冰輪環(huán)境入股,但也因此產生了一份存在較多疑問的對賭協(xié)議;另外,青達環(huán)保對于研發(fā)的重視程度較低,其沖刺科創(chuàng)板的含金量也值得懷疑。

營收逐年下滑,應收賬款過高

2017年-2019年以及2020年上半年(下稱“報告期”),公司的營業(yè)收入分別為6.66億元、5.87億元、5.29億元、1.38億元。根據(jù)招股書披露,報告期內營業(yè)收入下滑的主要原因為:2018年以前,火電企業(yè)經歷了大規(guī)模的節(jié)能減排、超低排放改造,截至2019年底,實現(xiàn)超低排放的火電機組累計約8.9億千瓦,占火電總裝機容量的 86%。隨著改造基本完成,青達環(huán)保低溫煙氣余熱深度回收系統(tǒng)收入減少,分別為4.12億元、1.64億元、1.19億元。

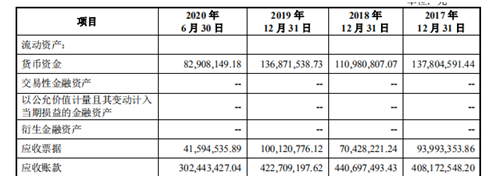

青達環(huán)保在報告期內營收不僅連年下滑,營收質量也存在很大問題。據(jù)招股說明書披露,公司2017年至2019年應收賬款余額分別為4.08億元、4.41億元、4.23億元,分別占當期營業(yè)收入的67.77%、83.76%、91.66%,占比較高且逐年上升,應收賬款驅動營收的跡象明顯。

需要注意的是,在報告期各期末,青達環(huán)保均出現(xiàn)了數(shù)額巨大的應收賬款逾期,逾期應收賬款余額分別為1.65億元、1.7億元、1.92億元和2.64億元,占應收賬款原值的比重分別為36.45%、34.65%、39.60%和56.52%。招股書中披露是受客戶行業(yè)周期及資金預算、內部審批流程等因素影響,存在部分應收款項逾期的情形。事實上,大量的資金被客戶占據(jù)還是源于話語權的缺失。若未來下游客戶資金狀況出現(xiàn)惡化等不利變化,可能會導致公司逾期應收賬款無法回收,從而對公司生產經營產生不利影響。

對賭協(xié)議成謎,利益捆綁存疑

2016年6月,上市公司冰輪環(huán)境發(fā)布公告稱,擬以自有貨幣資金1.11億元收購青達環(huán)保19.6%股權,青達環(huán)保一致行動人承諾青達環(huán)保2016年至2018年扣非后歸母凈利潤分別不低于3500萬元、4000萬元及4500萬元。

根據(jù)招股書信息顯示,青達環(huán)保2017年和2018年扣非后歸母凈利潤分別為2910.92萬元和4833.14萬元,2017年的實際業(yè)績低于對賭協(xié)議1089.08萬元,公司并未完成2017年的業(yè)績承諾,但冰輪環(huán)境后續(xù)一直未披露業(yè)績承諾的有關事項。

更令人困惑的是,冰輪環(huán)境公告中的對賭協(xié)議只到2018年,但青達環(huán)保2019年10月11日簽署的輔導工作公告中,業(yè)績對賭協(xié)議仍未解除,依舊為需要解決的問題。直到2020年1月10日簽署的輔導工作公告中,青達環(huán)保的業(yè)績對賭協(xié)議才解除。

一般情況下,涉及到業(yè)績保障的股權對賭協(xié)議由于尚未執(zhí)行,是否導致股權比例的調整尚不確定,但如果執(zhí)行了,將在一定程度上導致股權架構的不確定,同時也將影響到企業(yè)股權的穩(wěn)定性,對企業(yè)上市構成法律障礙,因此,此類企業(yè)在申報上市前對于涉及到業(yè)績保障的股權對賭協(xié)議一般都會予以解除,雖然現(xiàn)在監(jiān)管層對于對賭協(xié)議的解除放寬了審核標準,但出于企業(yè)股權結構穩(wěn)定性的考慮,企業(yè)一般都會及時清理,顯然,冰輪環(huán)境公告的與青達環(huán)保只到2018年的對賭協(xié)議直至2020年才解除是存在較大問題的,至于該對賭協(xié)議是采取何種方式解除的也暫不得而知。

科創(chuàng)屬性薄弱,研發(fā)費用較低

如今,青達環(huán)保已過會,作為一個對于科創(chuàng)板擬上市公司,研發(fā)能力至關重要。因為科創(chuàng)板的定位就是面向世界科技前沿、面向經濟主戰(zhàn)場、面向國家重大需求,主要服務于符合國家戰(zhàn)略、突破關鍵核心技術、市場認可度高的科技創(chuàng)新企業(yè)。

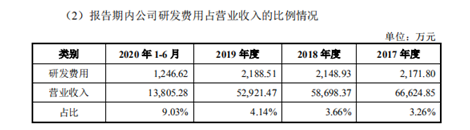

招股書披露,報告期內青達環(huán)保的研發(fā)費用分別為2171.80萬元、2148.93萬元、2188.51萬元和1246.62萬元,研發(fā)費用占營業(yè)收入的比例分別為3.26%、3.66%、4.14%和9.03%,雖然公司的研發(fā)費用率有所上升,但是其原因是公司的營業(yè)收入有所下滑,如果只看研發(fā)費用的數(shù)值可以發(fā)現(xiàn),公司的研發(fā)費用幾乎沒有增長。如果將青達環(huán)保的研發(fā)數(shù)據(jù)與科創(chuàng)板公司的數(shù)據(jù)相比那么差距就更為明顯,青達環(huán)保不論是研發(fā)費用還是研發(fā)費用率,均不及科創(chuàng)板上市公司中等水平的一半,在如此低的研發(fā)投入下,青達環(huán)保的科創(chuàng)屬性也令人懷疑。

青島財經日報/青島財經網見習記者 栗萱

請輸入驗證碼