“職業生涯沒多少BP了。”滬上某大型公募基金經理如是表示。在2016年那輪債券牛市中,就有人喊出過零利率的口號,發出職業生涯還剩最后幾十BP的調侃,現在在新一輪國債利率下行中,債券交易員再次發出這樣的感慨。

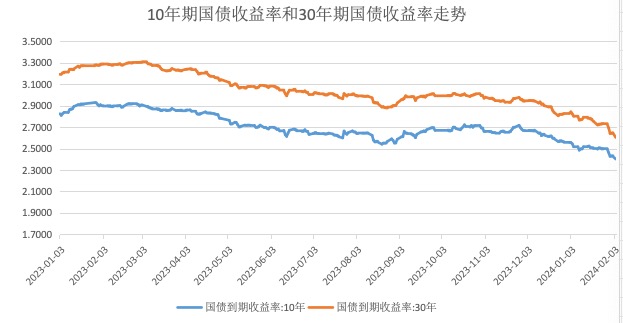

Wind數據顯示,2月5日早盤10年國債再創新低報2.393%,向下突破2.4%的關鍵點位。如果和去年末相比,10年期國債收益率已下行了15BP,30年期國債收益率一度突破2.6%的關口、下行了22BP。在債市,債券收益率與債券價格成反比:債券收益率越高,債券價格越低,債市走熊,反之則走牛。現在債券收益率下行,意味著債券價格上漲,債市走牛。

“雖然預計到收益率會下,但沒想到這么快就突破了2.4%,太兇了。”前述滬上大型公募基金經理稱。

在債市走牛后,債券型基金單位凈值普遍增長。記者根據天天基金網的數據整理,從1月1日至2月2日,2189只債券型基金凈值增長,占比高達七成。

記者采訪了解到,驅動此輪債券收益率下行主要有三大原因:基本面偏弱、年內降準降息預期濃厚;機構欠配;股債蹺蹺板效應。展望后市,年內10年期國債收益率繼續下行的概率較大,但短期可能面臨波動。

三大因素驅動

債券市場的牛熊,一般不用指數來表示,而是看國債或者國開債收益率。比較常用的十年期國債、國開債收益率指標。這個指標類似于股票市場的上證指數,上證指數上漲,股市走牛;反之,則是走熊。

但在債市,債券收益率與債券價格成反比。比如一只債券面值100元,利息是3元(票面利率3%),還有一年到期。現在用100元把債券買了,一年之后將收到103元,此時到期收益率就是3%。如果這只債券跌了,跌到99元,利息還是3元,現在用99元把債券買了,一年之后能收到103元,此時到期收益率為4%【(103-99)/99=4%】。所以,債券收益率越高,債券價格越低。同樣,債券價格下跌,意味著債券收益率上行。

Wind數據顯示,隨著疫情防控轉段,10年期國債收益率去年一季度回升至2.9%,但此后整體呈回落態勢,其中二季度、三季度、四季度分別回落22BP、-4BP、12BP。而今年開年至今一個多月的時間,10年期國債收益率已經由去年底的2.55%降至2.4%,回落了15BP。這一輪下行一舉突破2020年4月的低點,創2002年以來的新低。

一般而言,債券收益率和市場利率緊密相關,受到宏觀經濟走勢、CPI、貨幣政策等方方面面的影響。記者了解到,驅動此輪債市走強的因素主要是以下三個:

一是經濟基本面偏弱,貨幣寬松預期濃厚。國家統計局數據顯示,1月份制造業采購經理指數(PMI)為49.2%,比上月上升0.2個百分點,但制造業PMI已連續四個月低于榮枯線。如以兩年同比經濟增速看,主要經濟指標也出現回落。

去年12月11日至12日召開的中央經濟工作會議提出,穩健的貨幣政策要靈活適度、精準有效。保持流動性合理充裕,社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配。

這一新定調意味著貨幣政策要同時支持物價回升以及經濟增速向潛在增速回歸,尤其是支持物價回升。央行貨幣政策委員會2023年第四季度例會表示,促進物價低位回升。物價穩定是中國央行貨幣政策操作的四大最終目標之一。實踐中,低物價將為貨幣政策的寬松操作提供基礎,同時貨幣政策寬松操作也會支持經濟增長、提振物價。

市場機構普遍預計,年內央行還將降準降息。國盛證券首席固收分析師楊業偉表示,貨幣政策目標中增加了保持貨幣增速與價格目標一致的表述,意味著在價格走弱時期,政策或加力來穩定物價走勢,預計2024年會有多次降息落地,同時降準依然是提供流動性的選擇之一。

2月5日央行下調存款準備金率0.5個百分點,向市場提供長期流動性1萬億元。當日市場資金面較為平穩,DR001為1.68%,相比上一交易日下跌3BP;DR007相比上日上漲1BP至1.96%。

二是機構欠配。一方面,政府債供給壓力較去年四季度及去年同期明顯緩和,在一定程度上形成“缺資產”的情況,去年1月地方政府發行新增地方債6258億元,而今年1月29日新增專項債才開始發行。另一方面,信貸平滑后,今年1月銀行新增信貸預計低于去年同期,銀行可能將一部分資金配置到債券。

央行提出,要加大逆周期和跨周期調節,引導信貸合理增長、均衡投放,提升金融對實體經濟支持質效。接近央行的人士稱,著力加強信貸均衡投放,就是希望1月“開門紅”時點或3月、6月等貸款大月不要沖太猛,適度向前后貸款“小月”進行平滑,通過增強信貸增長的穩定性,提升經濟恢復發展的穩定性。

“從資產比較來看,在貸款、非標等資產供給不足情況下,機構會繼續加大債券配置,作為低風險收益穩定資產的債券,依然會受到投資者的青睞,因而資產荒依然持續。”楊業偉表示。

三是“看股做債”。華泰證券首席固收分析師張繼強表示,偏股型混合基金經理介入超長債的原因不難理解,權益變現不佳,而權益賣出、股指期貨做空受限,基金需要對沖工具,股債蹺蹺板效應下,債券提供對沖功能;其次超長債波動率可以滿足偏股基金經理的風險偏好和對沖需求。今年以來,基金凈買入20-30年期國債占比達到54%,較過去明顯上升。

后市怎么看?

在債市走牛后,債券型基金單位凈值增長。記者根據天天基金網的數據整理,從1月1日至2月2日,2189只債券型基金凈值增長,占比高達七成。后續是否可以增持債基則涉及對債市走向的研判。

市場總體認為,今年國債收益率繼續下行的概率較大,但短期因為降幅太大,可能面臨一定變數。楊業偉認為,當前債券低利率是有基本面、資產相對收益等多方面支撐的,市場也未出現明顯的杠桿化,可繼續持有債券。從名義GDP和長端利率關系來看,當前利率并未偏離基本面過度下行,而是與基本面保持基本一致。

張繼強表示,短期臨近春節,債券成交或轉為清淡,利率可能開始鈍化,以震蕩為主,中期來看,十年國債隱含了較為樂觀的政策預期,短期風險不大,但后續的政策博弈會更加頻繁,降息一旦落地反而可能是階段性止盈信號。

華安固收的一份研報稱,當前利率固然仍有下行基礎,但勝率與賠率均在降低,可適當降低久期。市場慣性是近期債市走牛的重要推手,而短期來看債市的下一個關鍵節點應為“兩會”,而降息交易在2月存在延續的可能性,在降息落地前止盈可能為較優的策略。

從盤面上看,2月5日10年期國債收益率短暫突破2.4%后又回到2.4%的上方。值得注意的是,此輪利率下行后,10年期國債收益率已低于1年期MLF利率,前者低于后者9BP。央行此前發布的《2020年二季度貨幣政策執行報告》首度指出,MLF利率作為中期政策利率,是中期市場利率運行的中樞,國債收益率曲線、同業存單等市場利率圍繞MLF利率波動。歷史上,10年期國債收益率持續低于1年期MLF利率的情況通常是基本面運行偏弱+貨幣預期寬松+的組合。

(記者 楊志錦)

來源:21世紀經濟報道

責任編輯:林紅

請輸入驗證碼