近日,重慶銀行對外發布了2023年財報,從核心數據看,作為中西部唯一直轄市的城商行,仍任重而道遠。

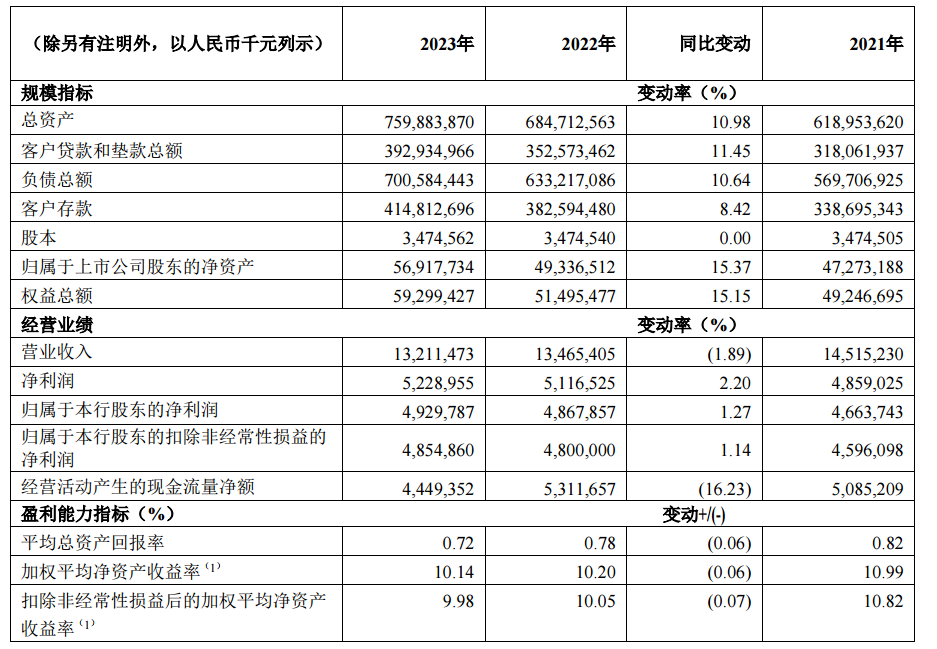

財報顯示,重慶銀行報告期內實現營業收入132.11億元,同比減少1.89%,實現歸母凈利潤49.3億元,同比增加1.27%。

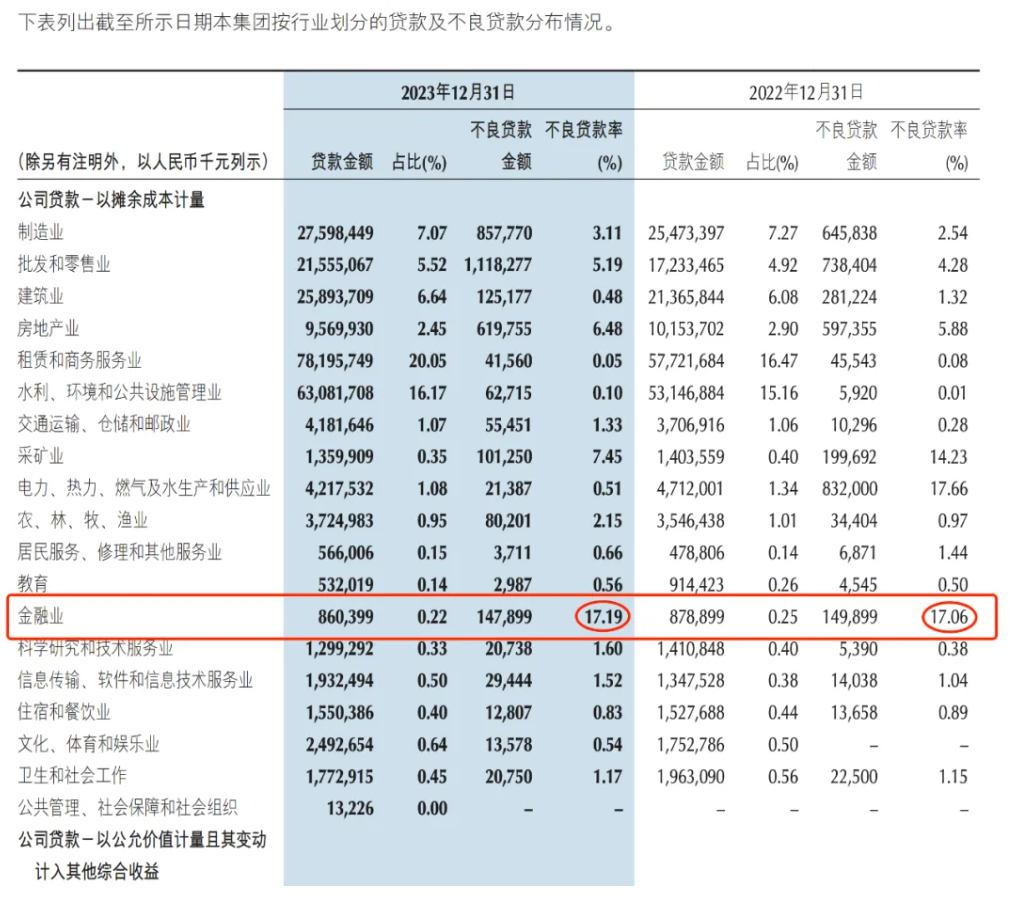

在最近發布的2023年財報中,重慶銀行“按行業劃分的貸款及不良貸款分布情況”顯示,“金融業”貸款金額為8.6億元,其中不良貸款金額就達到了1.48億元,不良貸款率高達17.19%。

重慶銀行的營收挑戰或加劇

重慶銀行整體經營規模有所增長。截至2023年12月31日,重慶銀行資產總額7598.84億元,較上年末增加751.71億元,增幅10.98% ;貸款總額3,929.35億元,較上年末增加403.62億元,增幅11.45% ;存款總額4,148.13億元,較上年末增加322.18億元,增幅8.42%。根據過往財報,重慶銀行連續2年減收增利。2022年,重慶銀行實現營業收入134.7億元,同比減少7.23%;實現歸屬凈利潤48.68億元,同比增加4.38%。

具體來看,2023年重慶銀行其中,利息凈收入為104.47億元,較2022年減少3.61億元,降幅3.34%;手續費及傭金凈收入為4.11億元,較2022年減少3.50億元,降幅45.96%。其他非利息凈收入23.53億元,較2022年增加4.57億元,增幅24.12%。凈利息收益率為1.52%,較2022年下降22個基點,低于2023年商業銀行均值1.69%。其他非利息凈收入的增長無法覆蓋凈利息收入和中間業務收入的下滑,導致重慶銀行整體營收下滑。

重慶銀行表示,該行凈利差較上年下降20個基點至1.39%,凈利息收益率較上年下降22個基點至1.52%。在銀行業息差普遍下行的背景下,重慶銀行也不能例外,利息凈收入相應減少。但是重慶銀行的凈息差低于商業銀行2023年均值1.59%。

從近五年看,重慶銀行營收至2021年創階段性高點后,近三年持續遭遇下滑,作為營收支柱的利息凈收入也基本是這一趨勢,且去年跌幅3.34%,而手續費及傭金收入雖只貢獻了4.11億元,但同比跌幅46%,跟此前4年比差距拉大。

近兩年來,央行對LPR持續下調,各家商業銀行“凈息差”持續收窄,在非利息收入難以成氣候且還在大幅下滑之際,重慶銀行的營收挑戰或還會加劇。

另據不完全統計,已公布年報的21家上市銀行手續費及傭金凈收入同比下降6.4%。有分析指出,“報行合一”對銀行的中間業務收入有較大沖擊,各大銀行的中收均受到了不同程度的影響。但重慶銀行的中間業務收入不僅下滑幅度較高,且占比較低,僅有3.11%;根據畢馬威的《2023年中國銀行業調查報告》,2022年,59家上市銀行的手續費及傭金收入占總營收的比重為13.48%。

據了解,盡管國家政策強調銀行中間業務減費讓利,但是中間業務靠著對資本占用低的特點早已成為銀行輕資產轉型的重要支點,也能一定程度上體現商業銀行的競爭力和創新能力。重慶銀行在這一方面已經有所落后。

重慶銀行之所以能實現利潤正增長,一部分得益于免稅資產配置增加。財報顯示,重慶銀行所得稅費用為8.59億元,較上年減少3.14億元,降幅26.76%。其中,免稅收入產生的稅務影響為-8.52億元,較2022年增加39.55%。據重慶銀行解釋,免稅收入主要指國債及地方政府債的利息收入,根據稅法規定,該利息收入是免稅的。

公允價值變動損益和信用減值損失的變化亦對重慶銀行的利潤亦有影響。財報顯示,2023年重慶銀行公允價值變動損益為1.159億元,2022年同期為-5.559億元;信用減值損失為32.43億元,較2022年下降3.16億元,降幅8.88%。

但即便如此,重慶銀行利潤總額是下滑的。2023年,重慶銀行的利潤總額為60.88億元,2022年同期為62.89億元,同比下滑3.20%。

高層換血,“金融業”貸款不良率奇高

重慶銀行部分行業貸款質量堪憂。財報顯示,重慶銀行“金融業”貸款金額為8.6億,不良貸款金額1.48億,不良貸款率高達17.19%。該部分貸款不良率遠高于重慶銀行其他行業貸款。在國內銀行業,很少有金融機構某一行業的不良貸款率超過10%,但重慶銀行是個例外。

有銀行業人士指出,“金融業”貸款分為銀行類和非銀類。根據監管規定,銀行是不能為銀行、保險、信托公司等金融機構提供貸款,重慶銀行的“金融業”貸款可能是面向非銀類,即消費金融公司或小貸公司等,導致該門類貸款質量不佳。

財報顯示,重慶銀行是馬上消費金融股份有限公司的主要股東,持有其15.53%的股份。馬上消費主營業務包括發放個人消費貸款;接受股東境內子公司及境內股東的存款;向境內金融機構借款;經批準發行金融債券;境內同業拆借;與消費金融相關的咨詢、代理業務等。不過,重慶銀行的財報中,并未披露和馬上消費金融之間的業務往來。

營收下降的同時,重慶銀行還面臨涉房不良貸款規模及不良率上升的問題。數據顯示,2016年至2023年6月末,重慶銀行房地產不良貸款規模由0.35億元增至7.13億元,大幅上漲1937%,房地產貸款不良率從0.2%增至7.14%,大幅上漲3470%,在17家A股城商行中最高。

自2021年2月5日A股上市以來,重慶銀行長期破凈,股價較高點腰斬,成為同期A股上市銀行的車尾燈。不僅如此,目前A股42家銀行股中有13家跌破發行價,其中重慶銀行相較發行價破發23%,破發幅度僅次于鄭州銀行和渝農商行。

值得注意的是,日前,重慶銀行剛宣布三年內第四次啟動穩定股價措施,擬增持2900萬余元,便遭北向資金瘋狂拋售,因此反彈乏力。此前第一大股東、董事、高管已累計增持8200萬余元,紛紛虧成了“韭菜”。

深究原因,還是重慶銀行自身基本面出了問題,導致“聰明錢”用腳投票。

2023年4月以來,重慶銀行管理層經歷了“大換血”,共計有7名高管發生變動。去年8月,重慶銀行從“萬億級”規模的重慶農商行挖來高嵩擔綱行長一職。今年2月20日,“農行”背景的楊秀明成為重慶銀行新董事長。新帥楊秀明上任后,具體如何提振重慶銀行業績,穩定股價,將是一道難題。

(個人觀點,僅供參考)

來源:首頁財經觀察

責任編輯:崔現香

請輸入驗證碼